BILL Holdings (BILL) - Erste Position im Portfolio

Mögen die Spiele beginnen.

Uuh-uhh, Aah-ahh, meine lieben Affenfreunde.

Dieser Blog-Beitrag ist frei zugänglich und soll als Beispiel dienen was man von zukünftigen Blog-Beiträgen (die im Rahmen eines bezahlten Abonnements aufrufbar sind) erwarten kann.

Zeitgleich werden wir mit diesem Blog-Beitrag unsere erste Position in unserem Premium-Portfolio eröffnen.

Einleitung

Einleitend möchte ich noch ganz allgemein ein paar Worte zum Portfolio verlieren.

Es existiert das Zitat “Diversification may preserve wealth, but concentration builds wealth”, welches von Warren Buffett stammen soll - übersetzt heißt es: Diversifikation mag Vermögen erhalten, aber Konzentration baut Vermögen auf.

Wirklich Wort-für-Wort hat er dieses Zitat so zwar nie gesagt, aber die Idee dahinter - von der hat er sehr wohl häufig gesprochen.

Man solle lieber in wenige Unternehmen investieren, und diese dafür umfangreicher verstehen. Denn Diversifikation ist ein Schutz gegen Unwissenheit. Wie möchtest du bei 40 Unternehmen immer auf dem neusten Stand bleiben, sämtliche Entwicklungen nachverfolgen, überhaupt einfach schon das Geschäftsmodell vollumfänglich verstehen?

Ich mache diese Einleitung deshalb, weil Diversifikation häufig empfohlen wird. Unser Portfolio dagegen wird dies nicht als Grundlage haben. Stattdessen konzentrieren wir uns auf wenige Unternehmen und wir schrecken auch nicht davor zurück mit größeren prozentualen Anteilen unseres Portfolios einzusteigen.

Dadurch kann es zwar größere Schwankungen (sowohl nach unten, als auch nach oben) geben - aber die Idee dahinter ist, dass wir lieber wenige Male richtig liegen, als viele Male falsch. Und richtig liegen können wir hoffentlich nur, wenn wir ein Unternehmen vollumfänglich kennen und verstehen.

Unsere erste Position in unserem Portfolio ist ein Unternehmen, welches ich bereits im wsbGER Sub erwähnt habe.

Allgemein zu BILL Holdings (BILL)

BILL Holdings, Inc. (BILL) ist ein führender Anbieter von cloud-basierter Finanzautomations-Software für kleine und mittelständische Unternehmen.

Stell dir BILL wie einen digitalen Büro-Helfer vor: Er hilft dabei, Rechnungen zu bezahlen, Geld zu bekommen und Ausgaben zu verwalten.

Seine Umsätze generiert BILL im Wesentlichen über wiederkehrende Abogebühren für den Zugang zur Plattform (20% des Gesamtumsatzes) sowie transaktionsabhängiger Gebühren im Zahlungsverkehr pro verarbeiteter Transaktion (70% des Gesamtumsatzes). Ein weiterer Umsatzbestandteil (die restlichen 10% des Gesamtumsatzes) kommt aus dem Zinsertrag auf Kundengelder, welches BILL für die kurzzeitige Verwahrung der Kundengelder erhält.

BILL hat über die Zeit ein eigenes Netzwerk geschaffen, so kooperiert BILL mit über 8.000 Buchhaltungsfirmen und Software-Anbietern. Nach eigenen Angaben nutzen knapp eine halbe Millionen Unternehmen die Lösungen von BILL und insgesamt sind über 8 Millionen Kunden und deren Geschäftspartner und Lieferanten im Zahlungsnetzwerk registriert. Inzwischen wird über die Plattform ein jährliches Zahlungsvolumen abgewickelt, das rund 1% des US Bruttoinlandsprodukts entspricht.

Kurzer Rückblick

Das Unternehmen wurde 2006 von René Lacerte gegründet, der weiterhin das Unternehmen führt. Der Börsengang fand Ende 2019 statt.

Vor BILL hat René Lacerte bereits das Unternehmen PayCycle gegründet, welches 2009 von der Firma Intuit aufgekauft wurde. Lacerte arbeitete auch selbst 5 Jahre lang bei Intuit. Er kommt aus einer Familie von Unternehmern und Buchhaltern. Sein Cousin Larry Lacerte gründete beispielsweise das Unternehmen Lacerte Software Corp., welches 1998 für $400 Millionen ebenfalls von Intuit aufgekauft wurde. René Lacerte kam während der Arbeit seiner Mutter in der Buchhaltung zur Welt, wenn er die Arbeitsabläufe und Prozesse der kleinen und mittelständischen Unternehmen nicht versteht, wer dann?

Wir haben also einen CEO mit fachlichem Background, der auch über enormes unternehmerisches Wissen verfügt.

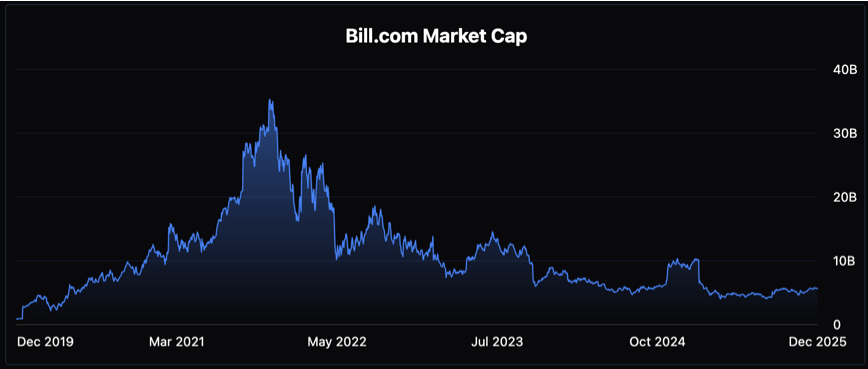

Die Marktkapitalisierung von BILL liegt aktuell bei 5,06 Milliarden USD, mit einem Jahresumsatz von $1,5 Milliarden.

Aktuelle Bewertung

Halten wir die aktuelle Bewertung für fair, oder finden wir BILL momentan über- oder unterbewertet?

Da BILL noch nicht großartig nach GAAP profitabel ist, macht ein Vergleich bezogen auf Gewinne wie zum Beispiel über die P/E-Ratio (Price-to-Earnings, Kosten-Gewinn-Verhältnis) nicht viel Sinn. Ich beziehe mich daher hauptsächlich auf umsatzbezogene Daten wie die P/S-Ratio (Price-to-Sales, Kosten-Umsatz-Verhältnis).

Historischer Vergleich

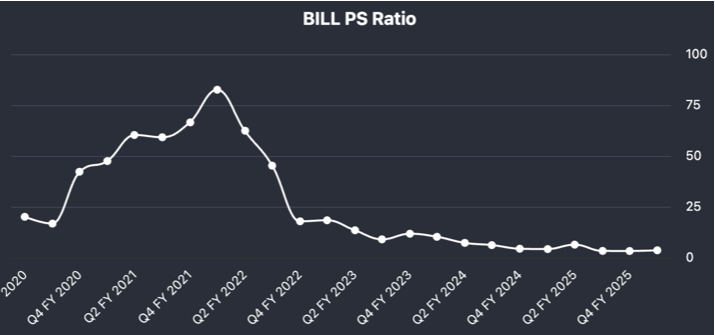

Von der Marktkapitalisierung her erkennen wir, dass BILL im Zeitraum 2021 bis 2024 deutlich teurer war, als es aktuell der Fall ist. In der Spitze lag die P/S-Ratio bei über 80x. Durch stetig steigende Umsätze, sowie gleichzeitigem Rückgang des Aktienkurses hat sich die P/S-Ratio inzwischen normalisiert und liegt aktuell “nur” noch bei 3,4x. Im historischen Vergleich wäre dies also günstig bewertet.

Allerdings hinkt der historische Vergleich und sollte keinesfalls allein betrachtet werden. Die Spitze erreichte BILL zu der Corona-Zeit, als Software- und SaaS (Software as a Service) Unternehmen insgesamt sehr gefragt und viele Bewertungen überzogen waren. Die Zeit der Pandemie zwang viele Unternehmen zur Digitalisierung, wodurch Software-Unternehmen insgesamt natürlich sehr gefragt waren und Aktienkurse in die Höhe schossen. Wir können den historischen Vergleich nicht allein als Beleg dafür verwenden, dass das Unternehmen gerade unterbewertet erscheint.

Vergleich mit ähnlichen Unternehmen

Hierzu können wir beispielsweise PayPal oder Intuit heranziehen.

PayPal

PayPal wird aktuell mit einer P/S-Ratio von 1.9x bewertet. Da sieht BILL mit 3.4x im Vergleich teuer aus. Allerdings sollte man hierbei das Umsatzwachstum beachten.

Während BILL 2-stelliges Umsatzwachstum hat:

So liegt das Umsatzwachstum bei PayPal bei unter 10%:

Da die P/S-Ratio eine Bewertungskennzahl ist die auf dem Umsatz basiert, ist die teurere Bewertung von BILL (bezogen auf P/S-Ratio) aufgrund des stärkeren Umsatzwachstums nachvollziehbar.

In den letzten 12 Monaten lag das Umsatzwachstum bei PayPal bei 4,5%. Bei BILL waren es 11,6%.

Intuit

Intuit wird aktuell mit einer P/S-Ratio von 9x bewertet. Da sieht BILL im Vergleich mit 3,4x deutlich günstiger aus. Intuit hat jedoch nochmal stärkeres Umsatzwachstum als BILL:

In den letzten 12 Monaten lag das Umsatzwachstum bei Intuit bei 17,1%. Das sind etwa 50% mehr Wachstum verglichen zu BILL’s Wachstum von 11,6% - allerdings wird Intuit 3-fach teurer bewertet nach P/S-Ratio.

Folgende Tabelle sollte das zusammengefasst etwas vereinfachter darstellen. Letztendlich geht es mir um die Bewertung nach P/S unter Berücksichtigung des Umsatzwachstums. Je größer diese Zahl, umso günstiger die Bewertung.

Wie man erkennen kann, kommt BILL auf 3,41. Während PayPal auf 2,37 und Intuit auf 1,90 kommt. Bei BILL erhalten wir für die aktuelle P/S-Bewertung im Verhältnis das meiste an Umsatzwachstum.

Natürlich dürfen wir uns aber nicht auf eine Kennzahl allein verlassen. Man kann Unternehmen nie 1:1 vergleichen. Allerdings lässt sich hieraus zumindest etwas schlussfolgern.

Der Umsatz bzw. das Umsatzwachstum ist bei BILL nicht das Problem. Hier sind wir verglichen mit anderen Unternehmen bereits günstig bewertet. Meine Vermutung ist daher, dass das Unternehmen an der Profitabilität schrauben muss, wenn der Aktienkurs in Zukunft steigen soll.

Gut, dass BILL genau das gerade macht - dazu aber später mehr. Zuvor möchte ich noch einen anderen Vergleich aufzeigen.

Im Juni 2025 hat nämlich Xero einen Konkurrenten von BILL übernommen. Für $2,5 Milliarden hat man Melio aufgekauft.

Melio hatte ca. 80.000 Kunden, BILL dagegen knapp 5x so viel (ca. 500.000). Melio hatte im 1. Quartal 2025 einen Umsatz von $150 Millionen, BILL hatte im letzten Quartal dagegen mehr als doppelt so viel mit $400 Millionen. Wenn also für Melio $2,5 Milliarden auf den Tisch gelegt wird bei einer Übernahme, dann müsste für BILL aus meiner Sicht mindestens das 3 bis 4-fache auf den Tisch gelegt werden, was einer Marktkapitalisierung von $7,5 bis 10 Milliarden entsprechen würde und somit einem 50-100% Aufschlag verglichen zum aktuellen Aktienkurs.

Unternehmerische Entwicklung

Die bisherigen Punkte helfen uns insofern weiter, dass wir ein besseres Gefühl dafür bekommen wo BILL aktuell im Vergleich zur eigenen Vergangenheit und im Vergleich zu ähnlichen Unternehmen steht. Außerdem konnten wir daraus schlussfolgern, dass für eine positive zukünftige Kursentwicklung weniger der Umsatz und wohl eher die Profitabilität eine entscheidende Rolle spielen wird.

Daher schauen wir uns nun das Thema Profitabilität an und welche Entwicklungen wir hier feststellen können, sowie welche Prognose für die Zukunft möglich ist.

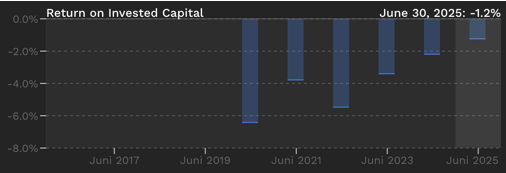

ROIC (Return on Invested Capital):

→ 2025 mit -1,2% negativ, entwickelt sich aber positiv die vergangenen Jahre.

2022: -5,5%, 2023: -3,4%, 2024: -2,2%. Wo es hingeht lässt sich klar erkennen.

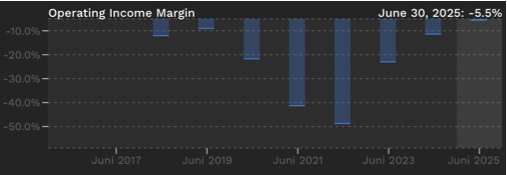

Operating Income Margin:

→ 2025 mit -5,5% negativ, entwickelt sich aber positiv die vergangenen Jahre. 2022: -48%, 2023: -23%, 2024: -11%. Wo es hingeht lässt sich klar erkennen.

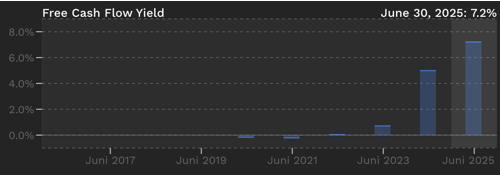

Free Cash Flow Yield:

→ Seit Ende 2022 positiv und entwickelt sich weiter positiv die vergangenen Jahre.

2022: 0%, 2023: 0,7%, 2024: 5,7%. 2025 bei zuletzt 7,2%.

Das Unternehmen bewegt sich also bereits hin zur Profitabilität. Den positiven Cash Flow habe ich erwähnt um zu zeigen, wieso die bisherigen Verluste nach GAAP bei BILL kein Problem waren.

Zusammengefasst können wir sagen, dass sich BILL bereits hinbewegt zu einem profitablen Unternehmen. Diese Entwicklung wird nun aber nochmal beschleunigt, dazu im nächsten Abschnitt mehr.

Aktuelle Lage und Zukunftsaussicht

Zuletzt hat sich so einiges getan bei BILL. Mein ursprünglicher Reddit Beitrag ist inzwischen 5 Monate alt. Der Kurs von BILL lag zu der Zeit bei ca. $40.

Mit meiner Annahme, dass das Unternehmen einiges an Aufwärtspotential bietet war ich nicht allein. Nach meinem Beitrag sind auch große Investoren in BILL eingestiegen.

So erwarb Starboard Value einen 8,5% Anteil an BILL und stellt nun auch 4 Board-Mitglieder. Sie drängen darauf, dass BILL die “Rule of 40” (eine Kennzahl, die besagt, dass die Summe aus Umsatzwachstum und Profitabilitätsmarge über 40% liegen sollte damit das Unternehmen für Anleger interessant ist) in Zukunft erreicht.

Ich habe euch hier mal eine Präsentation von Starboard Value verlinkt. Darin ist auch zu sehen, dass Starboard Value mit ihrem Vorgehen in der Vergangenheit bei anderen Unternehmen ebenfalls erfolgreich war. Salesforce, GoDaddy und Wix sind nur 3 Beispiele, bei denen der Aktienkurs nach dem Einstieg von Starboard Value innerhalb weniger Jahre um 83%, 72% und 70% gestiegen ist.

Auch die aktivistischen Investoren von Barrington Capital haben zuletzt einen offenen Brief an das Board versendet mit der Aufforderung zur Effizienzsteigerung, sowie Prüfung aller Optionen - wie beispielsweise auch eines möglichen Verkaufes.

Inzwischen liegt der Kurs bei $50.56, nachdem am Freitag ein großer Abverkauf bei Softwareunternehmen stattgefunden hat, bei dem auch BILL ganze 7,3% an einem einzigen Tag abgegeben hat.

→ Was uns nun aber eine relativ gute Einstiegsmöglichkeit bietet.

These:

Ich bin der Meinung, dass BILL keine Schwierigkeiten mit dem Umsatz hat. Das Problem bei BILL lag in der Profitabilität. Hier war BILL bereits vor dem Einstieg von Starboard Value auf einem positiven Weg, spätestens jetzt nach dem internen Druck großer aktiver Investoren (die nun auch Plätze im Board von BILL besitzen) wird das Thema Profitabilität aber nochmal mehr an Fahrt gewinnen.

Bereits Ende 2025 hat man gleich damit begonnen und 140 Stellen bzw. 6% der Belegschaft abgebaut. Daneben hat BILL beim Preismodell aus meiner Sicht noch einiges an Spielraum. Trotz neuer Features wurden die Preise in den vergangenen 3 Jahren nicht angehoben. Auch wurde bereits ein (weiteres) Aktienrückkaufprogramm über $300 Millionen angekündigt. Zusätzlich besteht die Option, dass BILL möglicherweise von einem größeren Player aufgekauft wird - zumindest wird das Board auch dahin gedrängt, diese Option zumindest zu prüfen. Ich sehe hier ein gewisses Sicherheitsnetz betreffend fallender Kurse und stattdessen einiges an Potential für stärkere Kurse in Zukunft.

Portfolio

Wir eröffnen daher eine erste Position in unserem Portfolio.

Wir kaufen BILL Aktien mit 30% unseres Depots, da wir mit $10.000 starten also Anteile für $3.000 zu einem Preis von $50.56.

Portfolio Übersicht - Stand 04.01.2026: